<

>

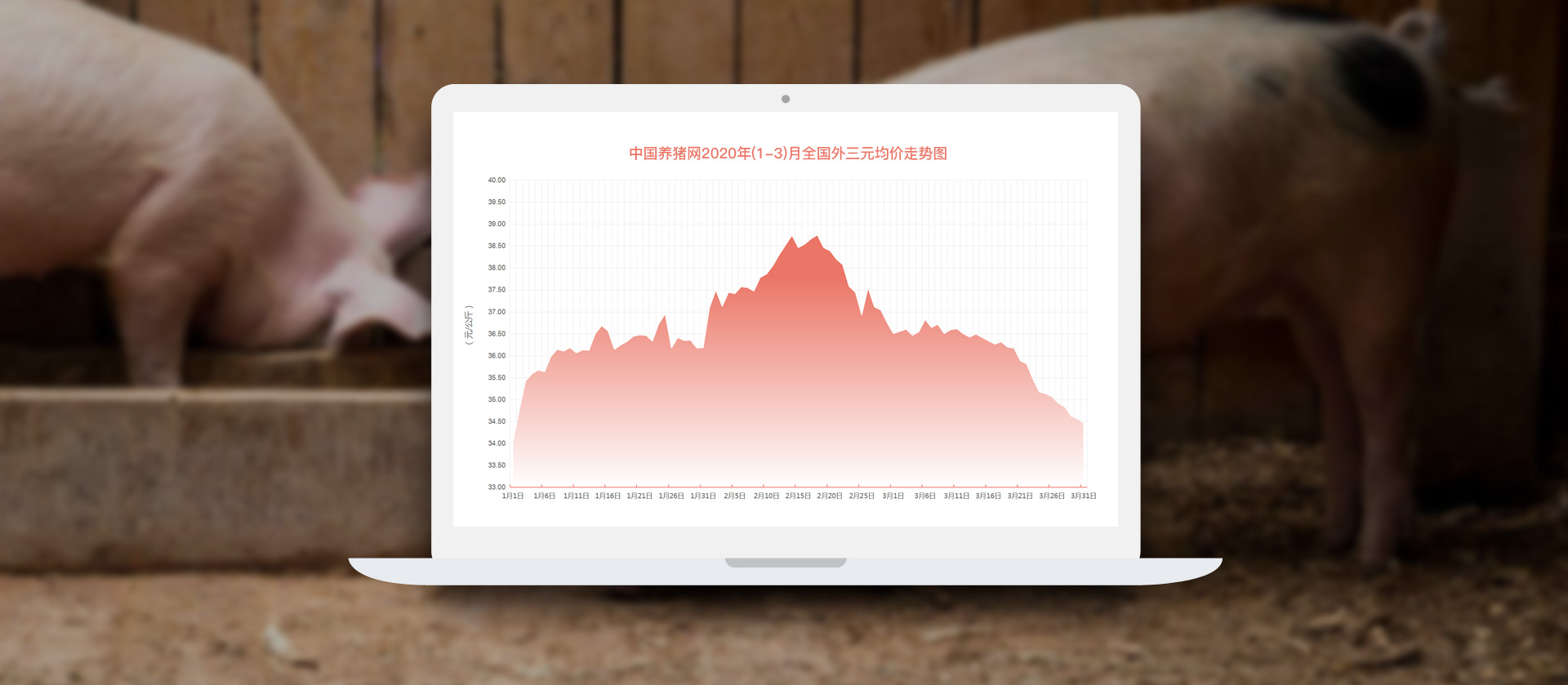

▲ 2020年(1-3)月份全国外三元均价走势图

▲ 2020年(1-3)月份全国外三元均价走势图

2020年1月,月初生猪价格走势稳步上涨,月中走势转向震荡运行,月底猪价走势持续震荡,后转平稳。外三元价格由月初的34.02元/公斤涨至月末的36.18元/斤,上涨了2.16元/公斤。1月外三元生猪价格走势总体上涨,价格维持在34.02--36.95元/公斤之间。

2020年2月,外三元生猪价格走势先涨后跌,前半月猪价震荡上涨,后半月猪价震荡走跌。外三元价格由月初的37.09/公斤下跌至月末的36.75元/公斤,下跌了0.34元/公斤。2月生猪价格走势涨跌互现,整体小幅下跌,价格维持在36.75--38.75元/公斤之间。

2020年3月,生猪价格正式开启下跌走势,全月猪价运行态势下滑。外三元价格由月初36.50元/公斤下跌至月末的34.46元/公斤,下跌了2.04元/公斤。3月生猪价格走势稳步下行,价格维持34.46--36.82元/公斤之间。

▲ 2020年1月份全国外三元均价走势图

▲ 2020年1月份全国外三元均价走势图

1月第1周,我国猪价整体呈现上涨走势,与2019年最后一周猪价维稳走势相比,本周猪价涨幅明显,给新年猪市行情“开了个好头”!这段时间猪价仍旧保持稳定,以微幅上涨的走势运行,但从1月2日开始,我国猪价走势出现大幅上涨,连续两日超0.50元/公斤的涨幅直接将我国猪价推向了新的价格水平,而从本周末开始,也就是1月4日-5日,我国猪价暴涨走势“熄火”,以较为平稳的涨幅运行。

1月第2周,我国猪价整体呈现稳中涨跌发展态势,前期生猪出栏潮流带来的红利已过,消费步入稳定期。虽然生猪缺口仍在,但1月9日储备冻猪肉的下发成功的抑制住了猪价的上涨苗头。目前供需处于新的平衡位置点,价格走向也开始迈入微跌。按照前期假期走向来分析春节行情,如今的猪市或处于“暴发”前的稳定期,只要再来一点风吹草动就能“红旗招展”。除此之外,温度逐渐降低,冷空气带来的雨雪天气成为了屠宰企业又一力挺猪价的理由。

1月第3周,我国猪价整体保持上扬态势不动摇,尽管周中猪价出现大幅下跌,但并不影响猪价主流发展势头,春节临近与周末加持,猪价想不涨都难。从各大区数据来看,生猪价格秉持北方涨跌起头,南方消费挣扎的发展策略,不论是领头下跌,还是领头上涨,东北、华北地区都一马当先!

1月第4周,猪价已经在上涨通道维持了一段时间,很大一部分还是市场消费影响的,随着春节的到来,猪价呈现出了企稳的行情。因受到疫情影响,多省关闭活禽交易通道,猪肉重拾消费榜首。再加上市场缺猪环境仍旧存在,这是猪价的利好因素。但猪价仍旧在官方调控之下,国务院在年前发布会一再表示肉价不会有太大的浮动,市场整体会保持供需平衡。

1月第5周,本周生猪价格走势“各有千秋”:南方生猪存栏不足,华南、西南等地在本周前期受疫情影响较小,多地居民紧急采购存粮,直接刺激了当地市场,促使生猪价格相应走涨;与南方相比,北方地区猪价稍有逊色,本周北方多地出现雨雪天气,受自然、人为因素影响,生猪调运工作“踟蹰不前”,养殖户生猪惨遭压栏,拉低了生猪市场行情。

▲ 2020年2月份全国外三元均价走势图

▲ 2020年2月份全国外三元均价走势图

2月第1周,我国外三元生猪价格走势稳定,全周猪价涨跌互现,但起伏都较小。因疫情仍在扩散,多地采取禁止活禽交易和宰杀工作措施,市场肉制品多由国家储备进行供应。目前我国生猪价格均保持在“37元”的价格水平,受疫情影响,价格下调可能性较小,但因为物流不通,即便生猪价格再次暴涨,养殖户也只能“空流泪”,根本抓不住本轮高价时机。

2月第2周,我国生猪价格走势较好,周初保持稳定上升状态,接近周末有一次小幅下调,之后继续保持增长。猪价上涨的主要利好面仍旧是新冠肺炎疫情发酵,村落封锁,运输条件、成本都有所上升。多地市场猪源不足,猪价捧高。目前生猪市场南北差异较为明显,南方生猪高销地区猪价上涨无阻碍,持续突破,多地涨至43元/公斤,行情一片大好。

2月第3周,我国生猪价格一路走跌,这一波跌势也引起了养殖户的恐慌情绪,担心在金猪行情下猪价"跌跌不休",2020年第8周猪价前期还在高水平线,后面便持续性下跌,但局部地区还是有很多"20"元的猪价,一头猪卖个五六千元是常态,净利润也能够有一半,“金猪”仍是实至名归!

2月第4周,2月最后一周猪价继续走跌,行情基本在37元/公斤水平附近波动。虽然整个2月猪价的波动较为明显,但从2月初与2月末来看猪价基本保持稳定。2月1日的37.09元/公斤与2月29日的36.75元/公斤变化不大!大多数猪友认为:新冠肺炎防控得力,目前道路基本全部通畅,生猪运输不再受限,不再出售困难,市场的供需得以缓慢恢复,因此猪价微跌,但我们认为3月份消费会有一波报复回升,利好猪价!

▲ 2020年3月份全国外三元均价走势图

▲ 2020年3月份全国外三元均价走势图

3月第1周,近期,农业农村部召开南方9省区畜禽生产视频调度会议,会上调度当前畜禽生产情况,研究协调解决困难问题。如此一来,生猪价格至少不会完全因为调运不畅以及供应不足而上涨,近期没有明显的利好因素,养猪行情是在“吃老本”,因此涨势不明显。据了解,养猪人的生猪出栏量和生猪出栏体重有所增加,屠宰企业也陆续开工屠宰生猪,市场上猪肉供应增加,而需求则是因疫情的缘故利空,生猪价格自然回落!

3月第2周,我国猪价整体呈现稳中趋弱运行态势,周中有出现明显上涨和下跌走势,但总体走势较为平稳。上周我国南北地区猪价呈现“此消彼长”的局面,南北猪价互相“打压”,暂无两地同时奋进的局面。目前南方复工率与消费需求均高于北方,这成为南方猪价趋强运行的提振因素,北方目前生猪外调工作也在逐步恢复当中,市场内部供大于求的局面得到缓解,也对当地生猪价格有一定的利好作用。

3月第3周,我国生猪价格走势呈现“阶梯式”下跌。本周猪价仅3月18日和20日有上涨现象,但涨幅太过平缓,对上周猪价下滑走势没有产生任何提振作用。从我国暴发疫情至今,国内猪肉消费量较以往再次减少,加上前期官方一直向市场投放储备冻肉,进一步拉低猪肉价格。根据官方说法,截止到目前,我国猪肉价格已经连续一个月下跌,猪肉价格上涨无望,生猪价格自然也会受到影响,上涨艰难。

3月第4周,我国生猪价格下跌走势还未停止,且全周累计跌幅较上周有所增加,也就是说,上周生猪价格跌势逐渐扩大,从价格水平来看,目前我国猪价已经跌落了一个“阶梯”,正式回到“17元”猪价时代。近期猪价走跌,主要原因在于国内北方低价猪源大量涌入南方市场,拉低高位区猪价。

1月第1周,农业农村部监测数据暂未公布,三元仔猪价格涨至75.31元/公斤。猪价上涨艰难,且临近年末,养殖户忙于出栏生猪,加之仔猪补栏成本较高,养殖户补栏积极性略显不足,仔猪价格持续稳中小幅震荡。

1月第2周,农业农村部监测数据显示,上周仔猪价格环比上涨0.50%,较去年同期上涨236.60%,全国500个农村集贸市场仔猪均价为75.53元/公斤,三元仔猪价格涨至75.31元/公斤。目前仔猪需求继续增加,但供应缺口仍较大,受12月生猪价格震荡偏弱调整后,近日上涨迹象再现,本周以小幅上涨为主。

1月第3周,农业农村部监测数据暂未公布,三元仔猪价格涨至75.82元/公斤。仔猪供应紧缺局面不改,不过临近春节,市场成交转淡,仔猪价格稳中震荡略偏强。

1月第4周,暂无。

1月第5周,暂无。

2月第1周,农业农村部监测数据暂未公布,三元仔猪价格涨至78.33元/公斤。仔猪供应紧缺局面不改,不过受新冠疫情影响,运输受阻,交易仍显清淡,价格涨幅不明显。

2月第2周,农业农村部监测数据暂未公布,三元仔猪价格涨至80.25元/公斤。本周商品仔猪价格持续上涨,但运输受阻的情况依旧存在,交易仍受到限制。

2月第3周,农业农村部监测数据显示,上周仔猪价格环比上涨1.80%,较去年同期上涨262.10%,全国500个农村集贸市场仔猪均价为81.01元/公斤,三元仔猪价格涨至81.71元/公斤。商品仔猪供应紧张情况依旧,价格持续小幅上涨。

2月第4周,农业农村部监测数据显示,上周仔猪价格环比上涨1.40%,较去年同期上涨248.60%,全国500个农村集贸市场仔猪均价为82.16元/公斤,三元仔猪价格涨至83.22元/公斤。交通运输畅通后养殖户补栏积极性较高,需求也较大,且当前生猪供应缺口仍较大,仔猪价格持续上涨。

3月第1周,农业农村部监测数据显示,上周仔猪价格环比上涨2.30%,较去年同期上涨241.60%,全国500个农村集贸市场仔猪均价为84.07元/公斤,三元仔猪价格涨至85.87元/公斤。目前商品仔猪供应紧张依旧,加之养殖户看好后市行情,补栏积极性较高,仔猪价格持续上涨。

3月第2周,农业农村部监测数据显示,上周仔猪价格环比上涨3.60%,较去年同期上涨237.20%,全国500个农村集贸市场仔猪均价为87.12元/公斤,三元仔猪价格涨至89.35元/公斤。市场抢购仔猪现象突出,推动仔猪价格持续看涨,本周仔猪价格涨幅加大。

3月第3周,农业农村部监测数据暂未公布,三元仔猪价格涨至92.87元/公斤。养殖户看好后期行情,补栏热情较高,加之仔猪供应紧缺,本周仔猪价格继续上涨,且涨幅有加大之势。

3月第4周,农业农村部监测数据显示,上周仔猪价格环比上涨3.10%,较去年同期上涨191.00%,全国500个农村集贸市场仔猪均价为92.87元/公斤,三元仔猪价格涨至95.13元/公斤。市场仔猪供应紧缺,养殖户补栏热情高,生猪价格的走跌对仔猪市场并无太大应先,本周仔猪价格持续上涨。

▲ 2020年(1-3)月份二元母猪销售价格

▲ 2020年(1-3)月份二元母猪销售价格

2020年第一季度,全国二元母猪销售价格季度初为63.90元/公斤,季度末为71.39元/公斤,价格累计上涨了7.49元/公斤,行情稳中向好!

国内瘦肉型白条猪肉出厂价格(下文简称猪肉价格),第一季度整体同比上涨。

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2020年1月(以下简称本月),16省(直辖市)瘦肉型白条猪肉出厂价格总指数月平均值每公斤47.43元,环比涨7.1%,同比涨192.2%。受传统佳节消费拉动影响,月内价格上行为主,月初屠宰企业屠宰生猪速度加快,支撑生猪、猪肉价格稳步上涨;中下旬,由于低价储备冻肉密集投放下游市场,加之节日效应减弱,猪肉价格出现波动,但仍以上行为主。

▲ 2020年1月16省(市)瘦肉型白条猪肉出厂价格

▲ 2020年1月16省(市)瘦肉型白条猪肉出厂价格

从16个省(直辖市)看,瘦肉型白条猪肉出厂月均价(以下简称猪肉月均价)最高的5省(直辖市)依次为广东、福建、湖南、浙江、山东,猪肉月均价分别为每公斤51.37元、50.13元、50.05元、49.67元、49.07元,环比分别涨4.3%、9.7%、5.2%、13.7%、8.4%,同比分别涨207.9%、168.9%、217.8%、208.6%、195.9%;猪肉月均价相对较低的5省(直辖市)依次为黑龙江、辽宁、吉林、北京和天津,猪肉月均价分别为每公斤44.61元、44.66元、44.70元、44.71元、46.49元,环比分别涨7.5%、6.6%、8.5%、7.4%、10.7%,同比分别涨262.0%、258.7%、254.9%、210.3%、177.3%。

1月第1周,据农业农村部数据显示,2020年第1周(即2019年12月30日-2020年1月3日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤45.48元,环比涨3.4%,同比涨159.7%。 本周国内瘦肉型白条猪肉出厂价格环比上涨。大体重生猪存栏量明显降低,养殖户惜售情绪渐浓,加之规模养殖场看涨后市,减少生猪出栏量。致使市场供应紧张,支撑生猪和猪肉价格上涨。

1月第2周,据农业农村部数据显示,2020年第2周(即2020年1月6日-1月10日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为47.09元/公斤,环比涨3.6%,同比涨176.9%。本周国内瘦肉型白条猪肉出厂价格环比上涨。大体重生猪存栏量减少,养殖户和规模养殖场看涨后市,多压栏惜售,加之北方多地遇雨雪和雾霾天气,调运阻力加重,致使活猪供应减量,支撑生猪、猪肉价格上涨;周末中央储备肉投放市场增加猪肉供应,猪肉价格略微回落。

1月第3周,据农业农村部数据显示,2020年第3周(即2020年1月13日-1月17日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为47.62元/公斤,环比涨1.1%,同比涨192.7%。 本周国内瘦肉型白条猪肉出厂价格波动频繁,周均价环比小幅上涨。周前期,因临近春节和小年,终端市场需求增量,北方屠宰企业开工率提升,带动生猪、猪肉价格上涨;随后,受储备肉投放影响,市场供应量增加,生猪和猪肉价格略回落下跌;周末,屠宰企业库存大幅减少,加之大猪存栏明显下降、收购压力增大,生猪和猪肉价格再次反弹。

1月第4周,据农业农村部数据显示,2020年第4周(即2020年1月20日-1月23日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为48.11元/公斤,环比涨1.0%,同比涨212.7%。本周国内瘦肉型白条猪肉出厂价格环比上涨。临近春节,终端需求提升,猪肉订单增加;加之大猪存栏量偏低,带动生猪价格上涨,猪肉价格以上涨为主。

1月第5周, 暂无。

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2020年2月(以下简称本月),16省(直辖市)瘦肉型白条猪肉出厂价格总指数月平均值为50.39元/公斤,环比涨6.2%,同比涨212.4%,比上月扩大20.1个百分点。月上旬,在防控新冠肺炎疫情中,生猪产业上下游链条均受影响,局部地区加强交通管制,导致养殖企业饲料供应短缺,生猪及猪肉产品调运受阻,加之部分地区员工返工较难,屠宰企业开工率普遍偏低,销区市场猪肉供应不足导致价格连续上涨;月中下旬,国务院联防联控机制发布《关于压实“菜篮子”市长负责制做好农产品稳产保供工作的通知》后,交通情况逐渐好转,养殖户生猪出栏量增加,屠宰企业陆续开宰,猪肉供应增加,而需求端利空持续,生猪和猪肉价格震荡回落。总体看,月均价环比上涨。

▲ 2020年2月16省(市)瘦肉型白条猪肉出厂价格

▲ 2020年2月16省(市)瘦肉型白条猪肉出厂价格

从16个省(直辖市)看,瘦肉型白条猪肉出厂月均价(以下简称猪肉月均价)最高的5省依次为四川、福建、广东、湖南和浙江,猪肉月均价分别为每公斤56.17元、56.11元、55.37元、54.76元、53.81元,环比分别涨15.5%、11.9%、7.8%、9.4%、8.3%,同比分别涨168.1%、230.4%、235.8%、238.2%、234.7%;猪肉月均价相对较低的5省(直辖市)依次为吉林、黑龙江、辽宁、北京和天津,猪肉月均价分别为每公斤46.49元、46.59元、47.39元、48.33元、49.18元,环比分别涨4.0%、4.4%、6.1%、8.1%、5.8%,同比分别涨204.3%、204.8%、207.1%、232.5%、205.4%。

2月第1周,据农业农村部数据显示,2020年第6周(即2020年2月3日-2月7日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为50.76元/公斤,环比涨5.5%,同比涨230.7%。本周国内瘦肉型白条猪肉出厂价格环比明显上涨。春节过后,跨省及跨市生猪调运不畅,屠宰企业收购压力较大,供应减少支撑生猪价格上涨。同时交通不畅导致销区的猪肉到货量减少,加之屠宰企业开工率偏低,猪肉供应不足,生猪和猪肉价格同步上涨。

2月第2周,据农业农村部数据显示,2020年第7周(即2020年2月10日-2月15日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为51.22元/公斤,环比微涨0.9%,同比涨214.7%。本周国内瘦肉型白条猪肉出厂价格环比微涨,周内呈现先上涨后回落的∧形走势。周前期因局部地区生猪跨市、跨省调运阻力偏大,屠宰企业因收购难而提价保量,带动生猪、猪肉价格上涨;周后期,随调运逐步恢复,散养户出栏生猪规模提升,加之高价猪肉需求量减少,生猪、猪肉价格开始回落。

2月第3周,据农业农村部数据显示,2020年第8周(即2020年2月17日-2月21日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为50.85元/公斤,环比跌0.7%,同比涨212.2%。本周国内瘦肉型白条猪肉出厂价格环比微跌。周内多数地区(除湖北外)道路通行情况好转,散养户前期积压的生猪集中出栏,供应增加,但需求疲软,加之进口肉和低价冻猪肉补充市场,猪肉价格小幅下跌。

2月第4周,据农业农村部数据显示,2020年第9周(即2020年2月24日-2月28日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为48.75元/公斤,环比跌4.1%,同比涨205.4%,比上周收窄6.8个百分点。本周国内瘦肉型白条猪肉出厂价格环比下跌。周初,因养殖户积极出栏,生猪供应增加,生猪和猪肉价格下跌;随着北方低价生猪不断向南调运,当地养殖户惜售情绪转浓,出栏生猪节奏减慢,供应减少,支撑生猪和猪肉价格略有反弹;周后期猪肉销售订单减少,多地屠宰企业降价促销,猪肉出厂价格止涨下跌。

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2020年3月(以下简称本月),16省(直辖市)瘦肉型白条猪肉出厂价格总指数月平均值为47.35元/公斤,环比跌6.0%,同比涨142.8%,比上月收窄69.5个百分点。受新冠肺炎疫情影响,院校延迟开学,餐饮行业复苏缓慢,叠加淡季影响,导致猪肉消费减少,屠宰企业订单量下滑,生猪和猪肉价格持续下跌。

▲ 2020年3月16省(市)瘦肉型白条猪肉出厂价格

▲ 2020年3月16省(市)瘦肉型白条猪肉出厂价格

从16个省(直辖市)看,瘦肉型白条猪肉出厂月均价(以下简称猪肉月均价)最高的5省依次为四川、福建、广东、湖南、湖北,猪肉月均价分别为每公斤51.21元、50.78元、50.49元、49.84元、48.50元,环比分别跌8.8%、9.5%、8.8%、9.0%、6.5%,同比分别涨143.6%、145.1%、165.3%、148.5%、147.4%;猪肉月均价相对较低的5省(直辖市)依次为黑龙江、辽宁、吉林、北京、天津,猪肉月均价分别为每公斤43.84元、44.14元、44.35元、44.88元、46.51元,环比分别跌5.9%、6.9%、4.6%、7.1%、5.4%,同比分别涨146.9%、140.8%、153.5%、161.2%、144.7%。

3月第1周,据农业农村部数据显示,2020年第10周(即2020年3月2日-3月6日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为48.53元/公斤,环比跌0.4%,同比涨174.1%,比上周收窄31.3个百分点。本周国内瘦肉型白条猪肉出厂价格环比微跌。周初,养殖户渐生惜售心态,出栏生猪的积极性降低,供应减量,加之局部地区屠宰企业小幅提量,生猪需求增加,带动生猪和猪肉价格小幅上涨;随后因销区市场对高价猪肉的购买力有限,屠宰企业猪肉订单减少,为减少产品积压而降价销售,猪肉价格止涨下跌。

3月第2周,据农业农村部数据显示,2020年第11周(即2020年3月9日-3月13日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为48.31元/公斤,环比跌0.5%,同比涨139.6%,比上周收窄34.5个百分点。本周国内瘦肉型白条猪肉出厂价格环比微跌。屠宰企业复工率和猪肉宰后均重均持续增加,猪肉供应量有所回升,但受终端消费疲软影响,屠宰企业猪肉订单减少,猪肉出厂价格微幅下跌。

3月第3周,据农业农村部数据显示,2020年第12周(即2020年3月16日-3月20日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为47.52元/公斤,环比跌1.6%,同比涨131.2%,较上周收窄8.4个百分点。本周国内瘦肉型白条猪肉出厂价格环比下跌。终端消费疲软,屠宰企业订单减少;加之肥猪出栏节奏加快,供应短时增加,带动生猪、猪肉价格下跌。

3月第4周,据农业农村部数据显示,2020年第13周(即2020年3月23日-3月27日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为45.86元/公斤,环比跌3.5%,同比涨126.0%,较上周收窄5.1个百分点。本周国内瘦肉型白条猪肉出厂价格环比下跌。周初,猪肉价格延续上周的降价趋势。随着长江以北产区养殖户渐生惜售情绪,出栏生猪规模减少,支撑生猪、猪肉价格短暂止跌回升。周末,储备冻肉投放带动猪肉供应短时增加,但院校食堂、餐饮消费恢复缓慢,受以上因素的综合影响,猪肉价格继续下跌。

▲ 2020年1月仔猪、活猪、猪肉价格

▲ 2020年1月仔猪、活猪、猪肉价格

1月第1周,全国活猪平均价格33.78元/公斤,比前一周上涨1.5%,与去年同期相比(以下简称同比)上涨143.5%。广东、广西、海南、青海等省份活猪价格下降,其余省份价格上涨。华南地区活猪平均价格较高,为36.36元/公斤;西北地区较低,为31.23元/公斤。全国猪肉平均价格51.23元/公斤,比前一周上涨0.7%,同比上涨115.5%。北京、福建、湖北、广东、广西、海南、四川、甘肃等省份猪肉价格下降,陕西持平,其余省份价格上涨。华南地区猪肉平均价格较高,为55.71元/公斤;东北地区较低,为47.59元/公斤。全国仔猪平均价格75.53元/公斤,比前一周上涨0.5%,同比上涨236.6%。内蒙古、辽宁、吉林、福建、山东、河南、湖北、广西、青海等省份仔猪价格下降,上海持平,其余省份价格上涨。

1月第2周,全国活猪平均价格34.95元/公斤,比前一周上涨3.5%,与去年同期相比(以下简称同比)上涨156.0%。30个监测省份活猪价格均上涨。华南地区活猪平均价格较高,为37.12元/公斤;西北地区较低,为32.10元/公斤。全国猪肉平均价格52.46元/公斤,比前一周上涨2.4%,同比上涨122.8%。江苏、海南猪肉价格下降,其余省份价格上涨。华南地区猪肉平均价格较高,为56.02元/公斤;东北地区较低,为49.52元/公斤。全国仔猪平均价格76.61元/公斤,比前一周上涨1.4%,同比上涨244.8%。吉林、河南、广西仔猪价格下降,其余省份价格上涨。

1月第3周,全国活猪平均价格35.69元/公斤,比前一周上涨2.1%,与去年同期相比(以下简称同比)上涨170.0%。天津、海南、重庆活猪价格下降,其余省份上涨。华南地区活猪平均价格较高,为37.52元/公斤;西北地区较低,为32.70元/公斤。全国猪肉平均价格53.46元/公斤,比前一周上涨1.9%,同比上涨129.9%。青海猪肉价格下降,其余省份上涨。华南地区猪肉平均价格较高,为56.57元/公斤;西北地区较低,为50.34元/公斤。全国仔猪平均价格77.65元/公斤,比前一周上涨1.4%,同比上涨252.6%。安徽、广西、重庆、新疆仔猪价格下降,天津持平,其余省份上涨。

1月第4周,全国活猪平均价格36.06元/公斤,比前一周上涨1.0%,与去年同期相比(以下简称同比)上涨185.5%。天津、河北、山西、辽宁、吉林、黑龙江、山东、海南、宁夏活猪价格下降,北京、山西、新疆持平,其余省份上涨。华南地区活猪平均价格较高,为39.02元/公斤;西北地区较低,为32.80元/公斤。全国猪肉平均价格54.70元/公斤,比前一周上涨2.3%,同比上涨140.1%。辽宁、黑龙江猪肉价格下降,其余省份上涨。华南地区猪肉平均价格较高,为59.65元/公斤;东北地区较低,为50.68元/公斤。全国仔猪平均价格78.66元/公斤,比前一周上涨1.3%,同比上涨261.8%。甘肃、新疆仔猪价格下降,天津、上海持平,其余省份上涨。

1月第5周,全国活猪平均价格36.43元/公斤,比前一周上涨1.0%,与去年同期相比(以下简称同比)上涨197.9%。内蒙古、江西、广东、四川、贵州等19个省份活猪价格上涨,其余省份下降。华南地区活猪平均价格较高,为40.10元/公斤;西北地区较低,为32.89元/公斤。全国猪肉平均价格57.15元/公斤,比前一周上涨4.5%,同比上涨154.5%。北京、内蒙古、上海、江西、四川等24个省份猪肉价格上涨,其余省份下降。华南地区猪肉平均价格较高,为63.54元/公斤;东北地区较低,为51.07元/公斤。全国仔猪平均价格79.02元/公斤,比前一周上涨0.5%,同比上涨266.3%。河北、内蒙古、湖南、广东、云南等18个省份仔猪价格上涨,天津持平,其余省份下降。

▲ 2020年2月仔猪、活猪、猪肉价格

▲ 2020年2月仔猪、活猪、猪肉价格

2月第1周,全国活猪平均价格36.65元/公斤,比前一周上涨0.6%,与去年同期相比(以下简称同比)上涨200.2%。天津、上海、广东、广西、贵州等20个省份活猪价格上涨,北京持平,9个省份下降。华南地区活猪平均价格较高,为41.06元/公斤;西北地区较低,为32.69元/公斤。全国猪肉平均价格57.61元/公斤,比前一周上涨0.8%,同比上涨154.5%。天津、内蒙古、黑龙江、上海、广东等24个省份猪肉价格上涨,北京持平,5个省份下降。华南地区猪肉平均价格较高,为65.29元/公斤;西北地区较低,为51.63元/公斤。全国仔猪平均价格79.54元/公斤,比前一周上涨0.7%,同比上涨268.4%。河北、辽宁、江苏、广西、四川等15个省份仔猪价格上涨,天津、上海持平,13个省份下降。

2月第2周,全国活猪平均价格37.29元/公斤,比前一周上涨1.7%,与去年同期相比(以下简称同比)上涨196.7%。30个监测省份活猪价格均上涨。华南地区活猪平均价格较高,为41.57元/公斤;西北地区较低,为33.01元/公斤。全国猪肉平均价格59.09元/公斤,比前一周上涨2.6%,同比上涨160.9%。29个监测省份猪肉价格上涨,海南下降。华南地区猪肉平均价格较高,为65.92元/公斤;西北地区较低,为52.88元/公斤。全国仔猪平均价格81.01元/公斤,比前一周上涨1.8%,同比上涨262.1%。河北、辽宁、湖北、贵州、甘肃等20个省份仔猪价格上涨,天津、上海、宁夏持平,7个省份下降。

2月第3周,全国活猪平均价格37.51元/公斤,比前一周上涨0.6%,与去年同期相比(以下简称同比)上涨194.2%。29个监测省份活猪价格上涨,北京下降。华南地区活猪平均价格较高,为41.84元/公斤;西北地区较低,为33.12元/公斤。全国猪肉平均价格59.64元/公斤,比前一周上涨0.9%,同比上涨164.5%。29个监测省份猪肉价格上涨,甘肃下降。华南地区猪肉平均价格较高,为66.32元/公斤;西北地区较低,为52.58元/公斤。全国仔猪平均价格82.16元/公斤,比前一周上涨1.4%,同比上涨248.6%。河北、辽宁、江苏、湖南、贵州等26个省份仔猪价格上涨,上海、河南、甘肃、新疆4个省份下降。

2月第4周,全国活猪平均价格37.00元/公斤,比前一周下降1.4%,与去年同期相比(以下简称同比)上涨191.8%。天津、福建、四川、陕西等24个省份活猪价格下降,北京、黑龙江、海南、重庆、甘肃、青海等6个省份上涨。华南地区活猪平均价格较高,为41.00元/公斤;西北地区较低,为33.11元/公斤。全国猪肉平均价格59.21元/公斤,比前一周下降0.7%,同比上涨164.8%。江苏、江西、四川、云南等20个省份猪肉价格下降,北京、黑龙江、山东、甘肃等10个省份上涨。华南地区猪肉平均价格较高,为65.17元/公斤;西北地区较低,为53.44元/公斤。全国仔猪平均价格84.07元/公斤,比前一周上涨2.3%,同比上涨241.6%。山西、内蒙古、江苏、四川等25个省份仔猪价格上涨,天津、上海持平,浙江、福建、贵州下降。

▲ 2020年3月仔猪、活猪、猪肉价格

▲ 2020年3月仔猪、活猪、猪肉价格

3月第1周,全国活猪平均价格36.66元/公斤,比前一周下降0.9%,与去年同期相比(以下简称同比)上涨184.0%。北京、上海、福建、四川等20个省份活猪价格下降,河北、内蒙古、云南、陕西等10个省份上涨。华南地区活猪平均价格较高,为40.06元/公斤;西北地区较低,为33.88元/公斤。全国猪肉平均价格58.47元/公斤,比前一周下降1.2%,同比上涨161.0%。北京、辽宁、江苏、广西等22个省份猪肉价格下降,天津、河北、黑龙江、湖北等8个省份上涨。华南地区猪肉平均价格较高,为64.46元/公斤;西北地区较低,为53.45元/公斤。全国仔猪平均价格87.12元/公斤,比前一周上涨3.6%,同比上涨237.2%。河北、上海、安徽、四川等25个省份仔猪价格上涨,浙江下降,天津、新疆持平。

3月第2周,全国活猪平均价格36.50元/公斤,比前一周下降0.4%,与去年同期相比(以下简称同比)上涨152.4%。北京、辽宁、福建、湖南、重庆等18个省份活猪价格下降,上海持平,内蒙古、河南、海南、陕西、青海等11个省份上涨。华南地区活猪平均价格较高,为39.87元/公斤;西北地区较低,为33.82元/公斤。全国猪肉平均价格57.76元/公斤,比前一周下降1.2%,同比上涨144.6%。北京、江苏、福建、湖北、重庆等24个省份猪肉价格下降,天津、内蒙古、江西、云南、甘肃、青海等6个省份上涨。华南地区猪肉平均价格较高,为63.46元/公斤;西北地区较低,为53.41元/公斤。全国仔猪平均价格90.04元/公斤,比前一周上涨3.4%,同比上涨205.3%。河北、吉林、四川、陕西、青海等29个省份仔猪价格上涨,上海持平。

3月第3周,全国活猪平均价格36.16元/公斤,比前一周下降0.9%,与去年同期相比(以下简称同比)上涨141.5%。北京、辽宁、江苏、湖北、重庆等23个省份活猪价格下降,上海持平,天津、内蒙古、黑龙江、云南、陕西、甘肃等6个省份上涨。华南地区活猪平均价格较高,为39.32元/公斤;西北地区较低,为33.74元/公斤。全国猪肉平均价格56.91元/公斤,比前一周下降1.5%,同比上涨136.3%。北京、黑龙江、上海、江西、广西等27个省份猪肉价格下降,云南、甘肃、宁夏上涨。华南地区猪肉平均价格较高,为62.21元/公斤;西北地区较低,为52.75元/公斤。全国仔猪平均价格92.87元/公斤,比前一周上涨3.1%,同比上涨191.0%。内蒙古、吉林、上海、贵州、陕西、宁夏等25个省份仔猪价格上涨,天津、海南持平,江苏、浙江、广东下降。

3月第4周,全国活猪平均价格35.44元/公斤,比前一周下降2.0%,与去年同期相比(以下简称同比)上涨135.2%。河北、辽宁、福建、广西、陕西等27个省份活猪价格下降,内蒙古持平,云南、甘肃上涨。华南地区活猪平均价格较高,为38.42元/公斤;西北地区较低,为33.13元/公斤。全国猪肉平均价格55.77元/公斤,比前一周下降2.0%,同比上涨129.2%。北京、黑龙江、湖北、四川、陕西等27个省份猪肉价格下降,内蒙古、海南、甘肃上涨。华南地区猪肉平均价格较高,为60.83元/公斤;西北地区较低,为52.38元/公斤。全国仔猪平均价格95.07元/公斤,比前一周上涨2.4%,同比上涨178.3%。河北、内蒙古、江苏、重庆、甘肃等25个省份仔猪价格上涨,天津、上海持平,辽宁、广东、贵州下降。

▲ 中国养猪网2020年(1-3)月份全国玉米价格行情走势图

▲ 中国养猪网2020年(1-3)月份全国玉米价格行情走势图

2020年1月,玉米价格由月初的1962元/吨跌至月末的1951元/吨,下跌了11元/吨。1月玉米价格走势总体下滑,价格维持在1926--1988元/吨之间。

2020年2月,玉米价格由月初的1973元/吨涨至月末的2027元/吨,上涨了54元/吨。2月玉米价格走势总体上涨,价格维持在1955--2043元/吨之间。

2020年3月,玉米价格由月初的2026元/吨跌至月末的1990元/吨,下跌了36元/吨。3月玉米价格走势总体下滑,价格维持在1986--2026元/吨之间。

▲ 中国养猪网2020年1月份全国玉米价格行情走势图

▲ 中国养猪网2020年1月份全国玉米价格行情走势图

1月第1周,玉米价格走势起伏明显,但周初与周末价格结算相差不大,总体来说上涨玉米价格较为稳定。从各地玉米产区近期行情来看:华北产区玉米价格行情稳中偏弱运行,基层积极走货导致用粮企业门前排队车辆既然偏多,工厂主动压价打压行情,但环保检查再度来袭,压价也打击了供应端的走货心态,供应流向需求的数量或将继续下降。

1月第2周,玉米市场行情走向依旧不算乐观,周中波动较大,且华北、东北地区出现两极分化,华北地区销售高峰仍在,压价力度严重,而东北地区则受到企业影响,保持坚挺。目前来看,节前销售玉米的速度比较一般,玉米先手的售卖压力或将转移至年后,但这也只是初步估计。长期来看,年后的玉米市场很有可能面临更大的挑战。

1月第3周,玉米市场行情低开低走,临近春节,下游终端备货已经接近尾声,市场可售空间减少,预计新春时期没有太多好转的机会。在近期国际局势施压下,玉米市场竞争力增强,玉米与替代谷物的进口量扩大,国内粮价上涨空间有限。

1月第4周,节日假期临近,东北、华北主产区用粮企业年前备库陆续停工,基层贸易购销基本停滞,预计节日前后玉米市场将平稳过渡。根据市场信息显示,东北地区基层售粮进度5成左右、华北主产区基层售粮进度6成左右,春节过后天气逐渐回暖不利粮源存储保管,叠加需求淡季抑制,玉米市场行情或承压。

1月第5周,南方销区市场购销相对平淡,发运走货以订单合同为主。受需求低迷制约,订货意愿偏谨慎,库存水平不高。另外,陆续有进口的农副产品到货,饲料企业多看空后市。截止当前,东北产区余粮约5成,华北产区余粮约4成,春节后仍有售粮压力。

▲ 中国养猪网2020年2月份全国玉米价格行情走势图

▲ 中国养猪网2020年2月份全国玉米价格行情走势图

2月第1周,疫情防控形势严峻,2020年春节延后2月3日复工,虽然以居家隔离、网络办公为主,物流购销不畅导致玉米市场有价无市,但政策层面积极布控、措施密集出台,对市场心态及行情走势起到了关键引导作用。物流效率低下限制了供应增幅,终端需求很好,现货价格居高不下,目前有价无市,有价无车,价格目前将继续攀峰,未来两月内随着疫情的不断改善,玉米价格会得到平稳。

2月第2周,目前国内玉米价格整体还算保持稳定,受到疫情的影响,多数地区交通管制较为严格,而在节前企业对玉米预估较低,库存有限,节后需求蔓延,企业上调玉米收购价格。虽然目前玉米价格坚挺依旧,但随着疫情的好转,玉米流入市场,更有296万吨的政策玉米供应市场,会对原本比较淡薄的玉米市场产生冲击,且非洲猪瘟病毒还没有得到攻克,加之禽类存栏受到本次疫情的影响,后市饲料整体需求将会大大减少。

2月第3周,玉米现货市场价格涨跌震荡调整,物流趋于通畅以及运输成本下滑对前期提价区域尤其华北加工企业收购价格形成压制。周内东北深加工企业整体平稳、部分涨跌调整,运输成本的下滑对东北产区影响相对有限;周内乌克兰进口玉米及美国高粱买船消息再度传来,养殖需求依然疲弱,多地拍卖标的流拍,企业采购建库较为谨慎。

2月第4周,受阶段性供给因素影响,北方主产区玉米现货市场走势分化。周内华北主产区供给增多,加工企业开机有待提升、库容限制收购规模,潮粮不利保管令其挂牌价格明显下跌,日内连降情况多现,降幅10-50元/吨不等;而东北地区受粮库收购、各主体入市补库影响,玉米价格相对坚挺,部分深加工企业挂牌价格调涨10-30元/吨不等;南北港口上调修复后再度企稳,港存相对充裕、进口到货有预期,饲企维持谨慎观望。

▲ 中国养猪网2020年3月份全国玉米价格行情走势图

▲ 中国养猪网2020年3月份全国玉米价格行情走势图

3月第1周,东北产地玉米价格涨势显著,贸易商、深加工竞相提价收购推波助澜。周内东北地区一波大范围降雪天气对上涨行情再度形成支撑,深加工企业玉米收购价格稳中调涨,上涨幅度10-30元/吨;本周华北天气转晴,厂门到货车辆底部回升连续5日增加,企业挂牌价格随之下调,以山东为首的深加工企业玉米收购价格较3月2日阶段高点降幅6-40元/吨不等;成本支撑本周南北港口稳中有涨,但利润持续倒挂,终端需求疲弱走货不畅,高报低走促成交现象普遍。

3月第2周,近日全国玉米市场价格以震荡调整维持,上行有制约,下降有支撑,共同制衡当前玉米价格。东北产区基层农户的篓子粮是目前售粮压力的主体,同时入场收购的主体增多也是支撑产区价格的一大因素,深加工企业仍有收购需求,烘干塔参与积极性提高,加之直属库提价收购等。但目前需求持续不振,玉米易买难卖资金回流风险增加制约收购心态。

3月第3周,近日华北地区玉米价格出现抬升,但部分贸易商前期建仓操之过急,资金和场地都面临一些压力,且一旦达到心理预期价位,市场或将迎来新一轮的售粮高峰,上涨行情随时有被压制的可能,价格上涨并非一路亮绿灯,震荡上行或将成为市场主流行情。

3月第4周,产地玉米现货市场坚挺和销区需求疲弱反差延续,没有终端消费的承接,市场持粮看涨主体心里的石头也无法落地。但近期各地鼓励居民消费措施陆续出台,促进消费回补政策落地令消费恢复提速,产业发展环境趋于好转,消费“东风”来,有望对当前好转的购销市场再助一把力。

▲ 中国养猪网2020年(1-3)月份全国豆粕价格行情走势图

▲ 中国养猪网2020年(1-3)月份全国豆粕价格行情走势图

2020年1月,豆粕价格由月初的3078元/吨涨至月末的3081元/吨,上涨了3元/吨。1月豆粕价格走势震荡上行,价格维持在2987--3093元/吨之间。

2020年2月,豆粕价格由月初的3076元/吨涨至月末的3142元/吨,上涨了66元/吨。2月豆粕价格行情震荡,总体走势呈上行局面,价格维持在3070--3161元/吨之间。

2020年3月,豆粕价格由月初的3137元/吨涨至月末的3276元/吨,上涨了139元/吨。3月豆粕价格走势逐步上涨,偶有下跌局面,价格维持在3105-3276元/吨之间。

▲ 中国养猪网2020年1月份全国豆粕价格行情走势图

▲ 中国养猪网2020年1月份全国豆粕价格行情走势图

1月第1周,本周豆粕行情震荡下调,前期国内养殖数据增长的消息影响已经消耗殆尽,近期如不能有新的数据推出,则后续豆粕市场表现将会出现回落。目前国内大豆供应开始充裕,油厂豆粕库存出现回升,国内豆粕价格支撑开始松动。

1月第2周,豆粕价格继续下跌,从12月底至今,豆粕价格一直在低位震荡下跌。目前来看,国内豆粕产出量有所增加,但饲料需求保持疲软,加之进口大豆来袭,市场较为宽松,短期内豆粕行情会延续跌势。随着生猪补栏进一步加大,仔猪量增多,而大体重猪却出现“一猪难求”的局面,小猪采食量比大猪少的多。饲料消耗放缓,需求减弱。整体来看,目前豆粕市场的疲态仍在,且短期内难以发生扭转。

1月第3周,豆粕价格继续下跌,国内需求不佳,豆粕同样面临着供大于求的局面,节前收货基本已经完场,但豆粕市场并未出现本质上的改变,年前想要反弹基本没有希望,近期豆粕价格或继续保持低位运行。再加上国际局势变化,后市加大进口量对豆粕价格造成了一定的影响。年前备货量极少,年后备货可能会慢慢走强,相对往年来说有所增加,但需求淡薄是主流现象,具体行情还是要根据实际情况来分析。

1月第4周,临近春节,年前工厂大多将在20日左右停机,年后原本预计在2月1日到2月3日开机,全面开机将预计在正月十五后。但因国内需求面差,也不要对此抱有过高希望。行情走势还需要持续关注国内外各方面消息变化。国内短期需求难以恢复,豆粕供大于求预期下,年前行情已经反弹无望,近期继续弱势运行为主。

1月第5周,目前国内压榨企业开工率依旧偏低,豆粕供应总体上略显紧张。由于节前大多数需求终端备货数量偏低,节后的2月下旬将会有一波较为集中的补库需求,这对豆粕行情形成利多。

▲ 中国养猪网2020年2月份全国豆粕价格行情走势图

▲ 中国养猪网2020年2月份全国豆粕价格行情走势图

2月第1周,年后豆粕大幅上涨,无疑得益于新冠肺炎,近日豆粕报价,较年前成交价,上涨200多元,终端需求旺盛,工厂开机不多,物流车辆较少,导致很多地区豆粕有价无车,有价无市。加上运费成本上涨,经销商豆粕到家后一吨至少多花300元,目前养殖个体不买账,目前据了解,市场价格还算合理,随着豆粕的后续上涨,终端经销承受的风险自然加大。

2月第2周,自春节以来,豆粕突破我们的预期,一路走高,特别是在北方地区,火热的价格与业内专业人士的预测走向完全相悖。全国性新冠肺炎突发,物流不畅,流通成本增加,叠加对前期极度悲观心态的修正。油强粕弱转变为粕强油弱。对于后市的豆粕市场,是已经彻底走出困境。但对待豆粕行情,我们也不能忘记初心。随着供应改善,物流成本降低,再加之大豆开工,市场受到挤压,豆粕的季节性淡季未必会缺席。

2月第3周,国内豆粕现货行情继续上涨,但涨幅明显地方主要属北方,而南北价格差距也进一步拉大。本周豆粕现货行情仍有上涨,但南北差距很大,南方的广东、广西等地油厂开工情况良好,豆粕供应较充足,行情继续上涨、但空间很小。

2月第4周,国内豆粕现货先跌、后沿海地区部分略偏强反弹,总体上变化不算太大。豆粕行情在经历了本周前两天部分偏弱后,沿海地区昨日局部开始略偏强,豆粕行情整体企稳为主,对于国内的养殖业短期恢复依然缓慢来讲,豆粕现货也仍在与之抗衡。

▲ 中国养猪网2020年3月份全国豆粕价格行情走势图

▲ 中国养猪网2020年3月份全国豆粕价格行情走势图

3月第1周,国内豆粕现货本周前半周延续上周后期呈现上涨走势,并且涨幅还明显加大。3月到港大豆预期不多、具体还要根据实际情况来决定;油脂行情走势疲软、豆粕“挑大梁”等利好刺激国内豆粕行情再度走高,油厂对豆粕挺价心态明显增加,尤其是周一周二涨幅明显;周三涨幅明显减弱,周四行情转稳为主。

3月第2周,受国内豆粕库存仍处于低位以及油脂走势依旧弱势来看,豆粕行情短线有支撑,预计窄幅波动几率较大。因国内疫情已经明显好转、华南地区3月份初水产养殖业开始启动以及短线豆粕供应仍处于偏紧等利好,我们预计中下旬豆粕行情再度上涨几率较大,建议低库存企业可考虑适当增仓。

3月第3周,受国内豆粕现货库存紧、油脂弱、油厂停机等利好刺激,本周国内豆粕现货行情上涨幅度较大,当然因近来境外疫情的爆发,各国采取的防疫措施,导致人们开始担心后期国内大豆进口到货延误、更进一步使得国内豆粕缺货等问题,给豆粕行情上涨带来更加强烈的支撑。

3月第4周,本周国内豆粕市场继续交易大豆到港延期的预期,豆粕价格大涨,供应方面,北方相对略宽松,南方相对紧张,整体还是偏紧格局。豆粕工厂供应紧张,又要排队,已经不是刚过完年那会儿司机被迫要拉的货品了。所以最近运费不会太低。